Operating Efficiency Ratio für Kostenmanagement verstehen

Lernen Sie die Operating Efficiency Ratio als zentrale Kennzahl für Bankeffizienz kennen. Berechnung, Interpretation und praktische Anwendung für besseres Kostenmanagement.

Operating Efficiency Ratio für Kostenmanagement verstehen

Stellen Sie sich eine Bank als Hochleistungsmotor vor. Die Operating Efficiency Ratio misst, wie viel Treibstoff verbraucht wird, um eine bestimmte Strecke zurückzulegen.

Klingt abstrakt?

In der Praxis zeigt diese Kennzahl, wie effizient eine Bank ihre operativen Kosten im Verhältnis zu ihren Erträgen managt. Je niedriger der Wert, desto effizienter arbeitet das Institut. Für Bankmanager und Analysten ist die OER ein unverzichtbares Werkzeug zur Bewertung der operativen Leistungsfähigkeit.

Was ist die Operating Efficiency Ratio?

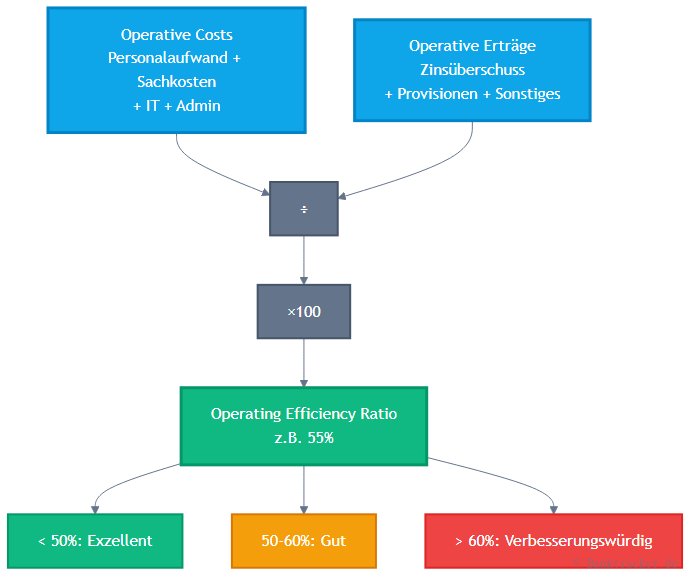

Die Operating Efficiency Ratio (OER) misst das Verhältnis zwischen operativen Kosten und Bruttoerträgen einer Bank.

Anders als die Cost-Income-Ratio konzentriert sich die OER ausschließlich auf die operative Effizienz. Risikokosten und außerordentliche Aufwendungen bleiben außen vor. Das macht die Kennzahl zu einem präzisen Indikator für die Kernleistungsfähigkeit.

Die Formel ist überschaubar:

OER = (Operative Kosten / Operative Erträge) × 100

Operative Kosten umfassen:

- Personalaufwand

- Sachkosten

- IT-Aufwendungen

- Verwaltungskosten

- Abschreibungen auf Sachanlagen

Operative Erträge setzen sich zusammen aus:

- Zinsüberschuss

- Provisionsüberschuss

- Handelsergebnis

- Sonstige betriebliche Erträge

Eine OER von 55% bedeutet: Die Bank wendet 55 Cent auf, um einen Euro Ertrag zu generieren. Die verbleibenden 45 Cent stehen für Risikovorsorge und Gewinn zur Verfügung.

Die Berechnung im Detail

Nehmen wir die fiktive Regionalbank AG als Praxisbeispiel.

Die Bank weist folgende Jahreswerte auf:

| Position | Betrag (Mio. €) |

|---|---|

| Zinsüberschuss | 450 |

| Provisionsüberschuss | 180 |

| Handelsergebnis | 20 |

| Sonstige Erträge | 50 |

| Operative Erträge gesamt | 700 |

| Personalaufwand | 210 |

| Sachkosten | 105 |

| IT-Aufwendungen | 70 |

| Operative Kosten gesamt | 385 |

Berechnung: OER = (385 / 700) × 100 = 55%

Die Regionalbank AG liegt mit 55% im guten Mittelfeld deutscher Institute. Zum Vergleich: Die Sparkassen-Finanzgruppe erreichte 2023 eine durchschnittliche OER von 58,3%, während einige Direktbanken Werte unter 45% erzielen.

Saisonale Schwankungen beeinflussen die Quote. Das vierte Quartal zeigt oft höhere Kosten durch Bonuszahlungen. Deshalb ist die Jahresbetrachtung aussagekräftiger als Quartalswerte.

Interpretation der Werte

Die Bewertung der Operating Efficiency Ratio hängt vom Geschäftsmodell ab.

| OER-Bereich | Bewertung | Typische Institute |

|---|---|---|

| < 45% | Exzellent | Direktbanken, FinTechs |

| 45-55% | Sehr gut | Privatbanken, spezialisierte Institute |

| 55-65% | Gut | Universalbanken, Sparkassen |

| 65-75% | Ausreichend | Regionalbanken mit hohem Filialnetz |

| > 75% | Kritisch | Restrukturierungsfälle |

Internationale Vergleiche zeigen große Unterschiede. US-Banken erreichen durchschnittlich 57%, während europäische Institute bei 62% liegen. Nordische Banken glänzen mit Werten um 48%.

Die Digitalisierung verschiebt die Benchmarks kontinuierlich nach unten. Was vor zehn Jahren als gut galt, ist heute nur noch Durchschnitt.

Vorsicht bei extremen Werten: Eine sehr niedrige OER kann auf Unterinvestitionen hindeuten. Zu wenig Ausgaben für Personal oder IT rächen sich langfristig durch Qualitätsverluste und verpasste Innovationen.

Strategische Bedeutung für Banken

Die Operating Efficiency Ratio beeinflusst zentrale Managemententscheidungen.

Investoren nutzen die Kennzahl als Bewertungsmaßstab. Eine Verbesserung um 5 Prozentpunkte kann den Aktienkurs um 10-15% steigen lassen. Rating-Agenturen gewichten die OER bei der Bonitätsbewertung mit 20-30%.

Erfolgreiche Effizienzprogramme setzen an mehreren Hebeln an:

Ertragssteigerung:

- Cross-Selling-Intensivierung

- Preisoptimierung

- Neue Geschäftsfelder

Kostensenkung:

- Prozessautomatisierung (Potenzial: 15-20% Reduktion)

- Filialoptimierung (10-15% Einsparung)

- Digitale Kundenkanäle (20-30% günstiger als Filiale)

Die ING Deutschland verbesserte ihre OER von 2019 bis 2023 von 53% auf 47%. Haupttreiber: konsequente Digitalisierung und schlanke Prozesse. Die Anzahl der Transaktionen pro Mitarbeiter stieg um 35%.

Regulatorische Anforderungen erschweren Effizienzgewinne. Compliance-Kosten stiegen seit 2015 um durchschnittlich 8% jährlich. Banken müssen diese Mehrbelastung durch operative Exzellenz kompensieren.

Verbindungen zu anderen Kennzahlen

Die Operating Efficiency Ratio steht nicht isoliert.

Sie korreliert eng mit der Cost-Income-Ratio (CIR). Während die CIR alle Kosten einbezieht, fokussiert die OER auf operative Aspekte. Eine Bank mit OER 55% und CIR 65% weist hohe Risikokosten auf.

Die Revenue per Employee ergänzt die OER-Analyse. Steigt die Mitarbeiterproduktivität, verbessert sich meist auch die OER. Top-Performer generieren über 350.000 € Ertrag pro Mitarbeiter bei einer OER unter 50%.

Branch Productivity zeigt den Effizienzbeitrag einzelner Vertriebskanäle. Filialen mit hoher Produktivität senken die Gesamt-OER. Die Schließung unrentabler Standorte kann die Quote um 2-3 Prozentpunkte verbessern.

Die Digital Banking Ratio wird zum Schlüsselfaktor. Banken mit über 70% digitalen Transaktionen erreichen durchschnittlich 8 Prozentpunkte bessere OER-Werte als traditionelle Institute.

Moderne Steuerungssysteme verknüpfen diese Kennzahlen in Dashboards. So erkennen Manager Zusammenhänge und können gezielt gegensteuern.

Häufig gestellte Fragen

Verwandte Artikel

Revenue per Employee als Produktivitätskennzahl nutzen

Verstehen Sie Revenue per Employee als zentrale Produktivitätskennzahl im Banking. Berechnung, Benchmarks und Strategien zur Steigerung der Mitarbeiterproduktivität.

Assets per Employee als Bilanzeffizienz-Kennzahl

Assets per Employee zeigt die Bilanzeffizienz pro Mitarbeiter. Verstehen Sie Berechnung, Interpretation und strategische Bedeutung für die Banksteuerung.

Filialproduktivität messen und optimieren

Erfahren Sie, wie Branch Productivity als Kennzahl die Effizienz von Bankfilialen misst. Praktische Berechnung, Benchmarks und Optimierungsstrategien für das Filialnetz.